Hace unos meses estuvimos con el equipo de Autologica en una mesa de trabajo con gerentes y titulares de concesionarias. En un momento, la titular de una gran red dijo algo que nos quedó resonando:

“Cuando me dicen que alcanzamos la meta de ventas, me preocupo porque no sé si ganamos o perdimos dinero.”

No estaba sola. Se notaba en el ambiente. Vender alivia, pero a quienes miramos números nos pasa seguido: detrás de esa sensación de “objetivo cumplido” puede haber operaciones con una utilidad real por debajo de lo esperable.

Al finalizar el encuentro charlamos un rato más con ella; su equipo empujaba fuerte para llegar a objetivos y, en el apuro, se excedían en promociones o descuentos. No había un umbral claro de margen por operación, ni un hábito consistente de registrar todos los costos asociados a cada venta. Resultado: el tablero marcaba “meta alcanzada”, pero el motor de la rentabilidad venía a tirones.

La utilidad real

La pregunta que ordena todo es simple: ¿cuál es la utilidad real por operación de venta. Para calcularla de forma honesta hay que sumar, además del precio y el costo del vehículo, todo lo que muchas veces queda “afuera”:

- Descuentos y bonificaciones.

- Comisiones y premios comerciales.

- Gestoría, documentación, patentamiento.

- Costos financieros (tasas subsidiadas, intereses absorbidos, bonificaciones atadas a plazos).

- Gastos del proceso comercial (logística, delivery, acondicionamiento).

- Valuación real de usados tomados como parte de pago.

- Costos de importación y variaciones de tipo de cambio, cuando aplica.

Cuando esa foto se toma venta por venta, aparecen patrones: modelos que rinden mejor, sucursales más sanas, vendedores que construyen valor en lugar de regalar margen, canales que conviene priorizar.

¿Cómo llegamos a esta situación?

Hay causas que vemos repetirse en muchas concesionarias:

- Gastos sin registrar por operación. A veces es proceso (nadie los carga), a veces es sistema (no hay dónde cargarlos).

- Descuentos sin política clara. El afán por cerrar hoy le “toma prestado” margen al negocio de mañana.

- Usados sobrevaluados. La tasación optimista “se paga” después.

- Mix de modelos con margen bajo. El más vendido no siempre es el más rentable.

- Costos financieros invisibles. Bonos para reintegrar a largo plazo o tasas subsidiadas mal prorrateadas distorsionan la utilidad.

Cómo podríamos abordar esta situación

No hay magia; hay disciplina y medición. Para mejorar esta situación, podríamos empezar con tres movimientos rápidos:

- Definir un piso de margen por operación. No cerrar por debajo de un umbral acordado (y documentado). Si hay que conceder, se compensa con upsells rentables.

- Checklist de costos obligatorios. Antes de cerrar, la venta debe tener cargados todos los conceptos relevantes.

- Tablero diario de utilidad por operación. Visión por vendedor, sucursal, procedencia y modelo. El equipo mira el número todos los días, no a fin de mes.

En semanas cambió la conversación interna: del “¿llegamos al volumen?” al “¿llegamos al margen?” Y eso solo ya endereza el timón.

Cómo medirlo con o sin Autologica

- Si usas otro sistema o planillas: define el modelo de costos por operación, vuelve obligatoria su carga y arma un tablero mínimo con utilidad por operación y cortes por vendedor, sucursal, procedencia y modelo.

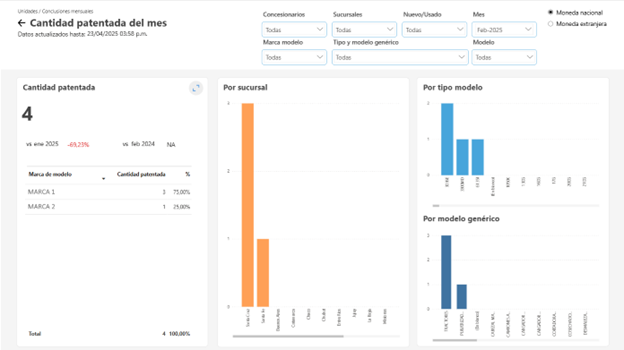

- Si trabajas con Autologica: con Autologica Analytics visualizas utilidad por operación y profundizas por sucursal, vendedor, modelo/modelo genérico y canal. Eso facilita detectar desvíos rápidos y priorizar acciones sin perder tiempo en consolidaciones manuales.

Importante: midas con la herramienta que midas, la clave es que la carga de datos sea parte del proceso, no un “después lo vemos bien”.

Siete acciones que mejoran la utilidad (sin autoengañarnos)

- Define un margen mínimo por operación. Y sostenlo. Si el cliente pide descuento, compensa con productos complementarios (accesorios, seguros, garantías, packs de mantenimiento).

- Prioriza lo rentable, no solo lo popular. Identifica modelos/versiones con mejor relación volumen-utilidad y diseña campañas específicas para potenciarlos.

- Afina la toma de usados. Criterios objetivos, referencias de mercado, checklist de estado y un ojo en el tiempo de stockeo. Tasar bien defiende margen.

- Haz visible el costo financiero. No dejes “por fuera” tasas subsidiadas, bonos a reintegrar o intereses absorbidos. Que impacten donde deben: en la utilidad real.

- Audita gastos por operación. Gestoría, documentación, comisiones y “pequeños” costos que se multiplican por cada unidad.

- Profesionaliza la experiencia de venta. Asesoramiento claro, rapidez y transparencia reducen el regateo y sostienen precios más sanos.

- Mide rentabilidad por vendedor y canal. No alcanza con volumen. Un KPI de utilidad neta promedio por venta alinea comportamiento con resultados.

Cerrar bien es medir mejor

Un indicador bien analizado puede cambiar el rumbo de todo el negocio. Cuando el hábito es medir y actuar en consecuencia, dejas de manejar a ciegas.